A expansão da agricultura em algumas regiões africanas começou a avançar sobre o habitat dos elefantes. Esses animais, então, passaram a destruir fazendas enquanto buscam comida. Para manter os elefantes longe de suas plantações a solução encontrada foi relativamente simples: Abelhas. Os fazendeiros começaram a criar abelhas, um animal que os elefantes não gostam nem um pouco. Uma vez que um elefante se depara com um lugar cheio de abelhas, ele inclusive emite um som único para esse tipo de situação, avisando o resto do bando para ficar longe. E como bônus, os fazendeiros passaram a lucrar vendendo mel.

Story of the week

SPAC is the new IPO

O Special Purpose Aquisition Company (SPAC) possui inúmeras peculiaridades, mas em sua forma mais simplificada, é possível dizer ele funciona como um cheque em branco. Nele, um gestor capta dinheiro criando uma companhia listada em bolsa com o objetivo de realizar uma aquisição de parte das ações de uma empresa privada em até 2 anos. Caso a aquisição não ocorra, o dinheiro é devolvido aos investidores. Portanto, o SPAC se apresenta como uma outra forma de empresas privadas realizarem um IPO, visto que quando a aquisição é realizada, as ações da empresa passam a ser negóciadas na bolsa, no lugar das ações originais do SPAC.

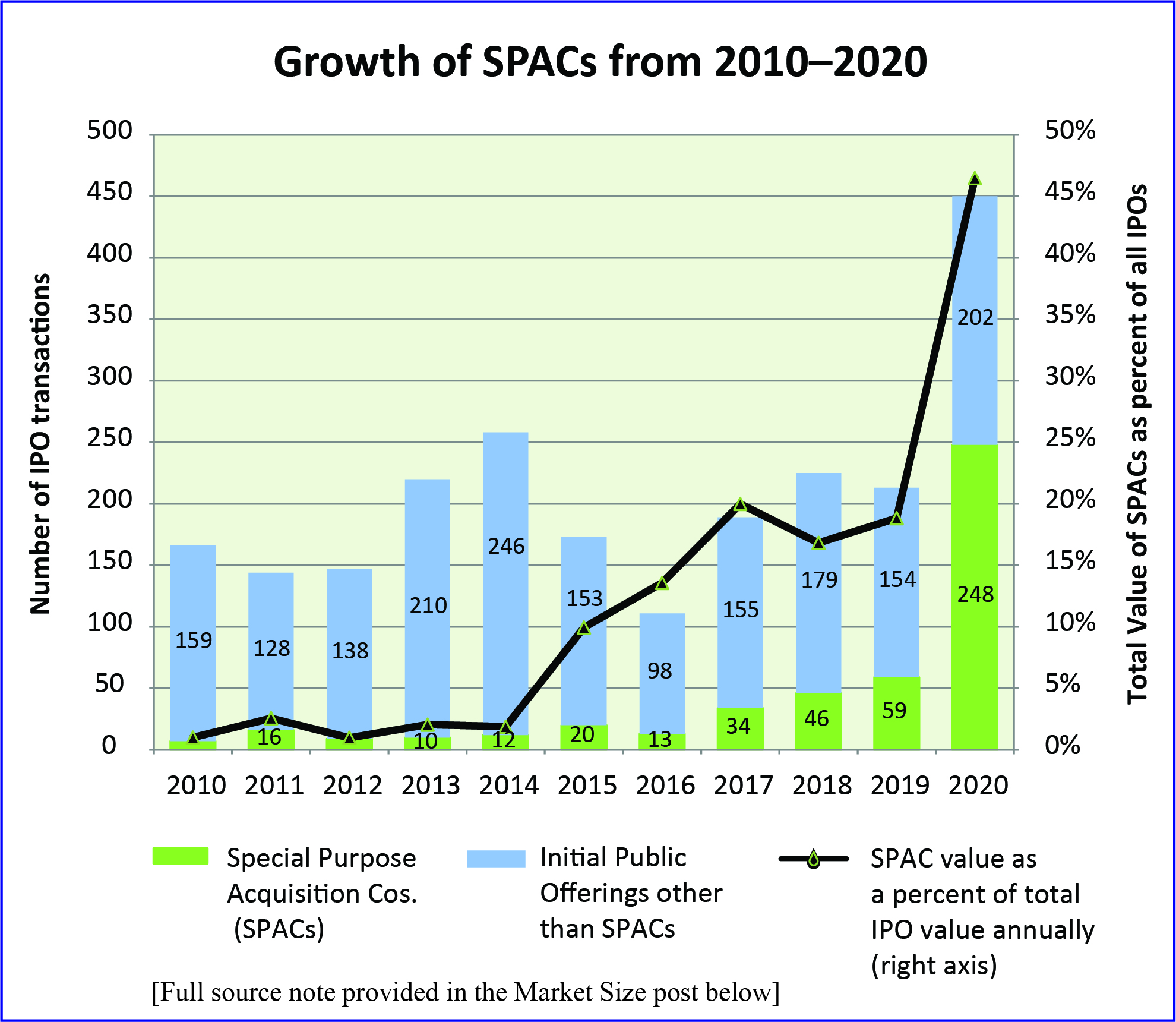

Esse modelo não é novo, surgiu em 1993, mas foi apenas no ano passado que ele passou a chamar atenção. Em 2020, foram levantados US$106 bilhões em SPACs, mais do que os 10 anos anteriores…combinados! Esse volume representou cerca de 45% de todos os IPOs realizados nos EUA em 2020. Segundo dados da Prequin, existem hoje mais de US$140 bilhões captados via SPAC ainda não alocados em aquisições. Está tão na moda lançar um SPAC que até o Shaquille O’Neal fez o dele.

Essa proliferação exacebada se espelha ao que aconteceu uma década atrás com as Reverse Mergers (ou IPO reverso) no qual empresas privadas compravam empresas públicas, pulando todo o processo de IPO. Assim como os SPACs, esse tipo de transação já existia há décadas mas se intensificou rapidamente atingindo um cume em 2010 até despencar em 2011. Um texto recentemente publicado na Harvard Business Review traz a comparação daquele fenômeno com o que pode acontecer agora, no qual aumento de popularidade pelo mecanismo trouxe maior atenção pela mídia, investidores e pelos reguladores. O mercado então passou a reagir mal a esse tipo de prática, resultando em um declínio acentuado. Com os SPACs, muitos dizem que irá acontecer a mesma coisa. Até o David Solomon, CEO do Goldman Sachs declarou em Janeiro desse ano que esse boom de SPACs “não é sustentável no médio prazo”.

Históricamente, os SPACs foram muito úteis em situações específicas. Empresas que, por exemplo, possuem produtos complexos e difíceis de se compreender podem utilizar o SPAC como uma forma de se tornarem públicas. Também facilita para empresas que não ainda possuem receita, visto que o SPAC permite a publicação de previsões futuras de receita, ao contrário do processo tradicional de IPO. Também se menciona a economia em termos de custos, visto que um processo de IPO envolve taxas relevantes. Porém, estudos recentes publicado por professores de Standford e NYU mostra que eles podem até ser baratos para a empresa adquirida, mas quem paga essa conta é o investidor do SPAC.

O SPAC é caro…para o investidor

Existem três fatores de diluição intrínsecos à uma estrutura de um SPAC.Primeiro fator: O gestor do SPAC (conhecido como sponsor) recebe uma espécie de taxa de performance caso o deal ocorra, normalmente representando 20% das ações do SPAC.Segundo fator: Todo investidor de um SPAC , recebe, além de ações do SPAC, os warrants, que são opções de compra futura das ações a um preço pré-determinado. Normalmente eles têm validade de até 5 anos após a aquisição. Quando a aquisição é proposta, esse investidor possui o direito de não aceitar a aquisição e receber o seu dinheiro de volta. É comum que mais da metade dos acionistas optem por esse caminho. Para compensar, os gestores do SPAC podem trazer novos investidores no momento da aquisição para repor parte desse capital. Acontece que quando esses acionistas optam por esse caminho, eles continuam detentores dos warrants e se convertidos, eles diluem todos os outros acionistas da empresa combinada, pois isso exige a emissão de novas ações. Terceiro fator: Caso a aquisição ocorra, o SPAC paga a underwriting fee, normalmente cerca de 2% sob o valor captado no IPO (e não sobre o capital alocado na aquição). Ou seja, em SPACs onde um volume muito grande dos acionistas optem por pegar o seu dinheiro de volta, essas taxas podem se tornar muito relevantes. Segundo o estudo de Standford e NYU, todos esses fatores fazem com que quando se paga 10 dólares em uma ação de um SPAC que está fazendo IPO, em média, apenas 6,67 doláres acabam chegando efetivamente ao caixa da empresa adquirida. Essa diluição é o custo intrínseco de um IPO via SPAC.

O SPAC dá retorno…para o gestor

Um estudo publicado em janeiro de 2021, analisou a performace de SPACs desde 2010 e concluiu que durante o período entre o IPO e a aquisição, o SPAC tende a oferecer um retorno de 9,3% anualmente, com as ações subindo em torno de expectativas e rumores da aquisição. Porém, uma vez que a aquisição ocorre, os retornos médios se mostraram negativos.

Outro estudo recente da Bloomberg analisou SPACs lançados nos últimos 2 anos, mostrando que 14 de 24 SPACs analisados apresentaram queda em suas ações após 1 mês de completada a aquisição.

O estudo de Standford e NYU mostrou que as ações tendem a cair, em média, mais de 30% após a aquisição. Nesse estudo, dividiu-se os gestores entre os High Quality sponsors (gestores que já administram fundos de Private Equity com mais de US$1 bilhão sob gestão, ex-CEOs de Fortune 500 companies etc) e os Not High Quality (seriam os mais aventureiros nesse mundo). O gráfico abaixo deixa claro o diferencial de se investir em SPACs com gestores sérios no comando. Além disso, também ilustra a correlação entre a diluição comentada anteriormente e a capacidade de se gerar retorno.

A análise desse estudo sugere que os retornos tem sido ruins pois a maioria dos gestores propõem aquisições onde a negociação não consegue compensar a diluição intrínseca nesse tipo de estrutura. Embora eles busquem maximizar o retorno de todos, o SPAC é estruturado de uma forma na qual mesmo que os acionistas não tenham retornos positivos, o gestor pode ganhar muito dinheiro, como mostra o gráfico a seguir.

Nos últimos meses, já vimos uma explosão da judicialização de casos envolvendo SPACs, em que investidores criticam as projeções oferecidas pelas empresas, os critérios de seleção das aquisições, entre outras alegações. Muitos especialistas defendem que a legislação em torno do SPAC precisa se adaptar, trazendo muitas dos critérios adotados nos IPOs tradicionais, e acertando o conflito de incentivos dos gestores em concretizar as aquisições mesmo que isso traga prejuízo aos acionistas. Com tanto capital disponível em busca de ativos, também critica-se que haja um sério problema de oferta, o que tende a puxar os retornos ainda mais para baixo. Assim como as Reverse Mergers, não se espera que os SPACs sumam por completo, mas cada vez mais pessoas se perguntam se essa não é mais uma bolha prestes a estourar.

“At the root of all financial bubbles is a good idea carried to excess.”

Seth Klarman